Gli psicologi che lavorano come liberi professionisti con partita Iva devono inserire in fattura il contributo integrativo ENPAP, che risulta a carico del cliente. Le modalità di inserimento e di calcolo di tale contributo variano in funzione del regime fiscale a cui aderisce il professionista (ordinario o forfettario).

In questa breve guida vedremo come inserire il contributo ENPAP nella fattura di uno psicologo: come si calcola, cosa cambia tra regime forfettario e ordinario, e quali sono i contributi a carico del professionista.

Contributo ENPAP e regime forfettario

Per calcolare il contributo ENPAP nel regime forfettario è necessario prendere in considerazione il compenso totale dello psicologo e calcolare il 2% di tale valore. A questo punto basta aggiungere il risultato al compenso per ottenere il totale della fattura da pagare.

Per fare un esempio, consideriamo i seguenti dati:

- compenso totale pari a 100 euro;

- contributo integrativo pari al 2% di 100 euro, ovvero 2 euro;

- totale fattura sarà 100 euro + 2 euro = 102 euro.

Contributo ENPAP e regime ordinario

Per calcolare il contributo ENPAP nel regime ordinario, invece, bisogna considerare anche l’applicazione dell’IVA al 22%. Il calcolo da effettuare, quindi, sarà lo stesso descritto per il regime forfettario ma con l’aggiunta dell’IVA.

Riprendendo l’esempio precedente, quindi:

- compenso totale pari a 100 euro;

- IVA del 22%, quindi 22 euro;

- contributo integrativo pari al 2% di 100 euro, ovvero 2 euro;

- totale fattura sarà 100 euro + 22 euro + 2 euro = 124 euro.

Come inserire il contributo ENPAP in fattura

L’introduzione della fattura elettronica per psicologi – obbligatoria per tutti a partire dal 1° gennaio – ha sollevato alcuni dubbi in merito all’inserimento del contributo integrativo ENPAP che è a carico del cliente.

Il contributo integrativo ha un importo minimo di 66 euro e non va a costituire la tua pensione. Questo contributo infatti serve ad ENPAP per mantenere le sue attività. Il calcolo si effettua con modalità diverse a seconda del regime fiscale di appartenenza.

In linea generale, comunque, si possono scegliere due modalità per il calcolo del contributo da inserire nella fattura di uno psicologo:

- la modalità “classica”, che aggiunge il contributo al costo della prestazione. Per esempio su una tariffa di 60 euro il contributo ENPAP sarà pari a 1,20 euro (2% di 60 euro) e sarà aggiunto alla tariffa, avendo quindi un totale in fattura di 61,20 euro;

- la cosiddetta “cifra tonda”, ossia lo scorporo, inserendo il costo della prestazione già comprensivo di ENPAP. Ad esempio, su una tariffa di 60 euro si riduce il costo della prestazione a 58,82 euro, poiché il 2% di tale importo corrisponde a 1,18 euro che, sommato a 58,52 euro, restituisce un totale di 60 euro.

Come farlo con Gesto

Con la piattaforma di fatturazione elettronica Gesto i professionisti hanno a disposizione una modalità di inserimento e calcolo automatico del contributo integrativo in fattura per semplificare le procedure burocratiche. In questo modo non dovrai fare altro che impostare la modalità di inserimento del contributo preferita e inserire la tariffa relativa alla prestazione erogata: a tutto il resto ci pensa il sistema.

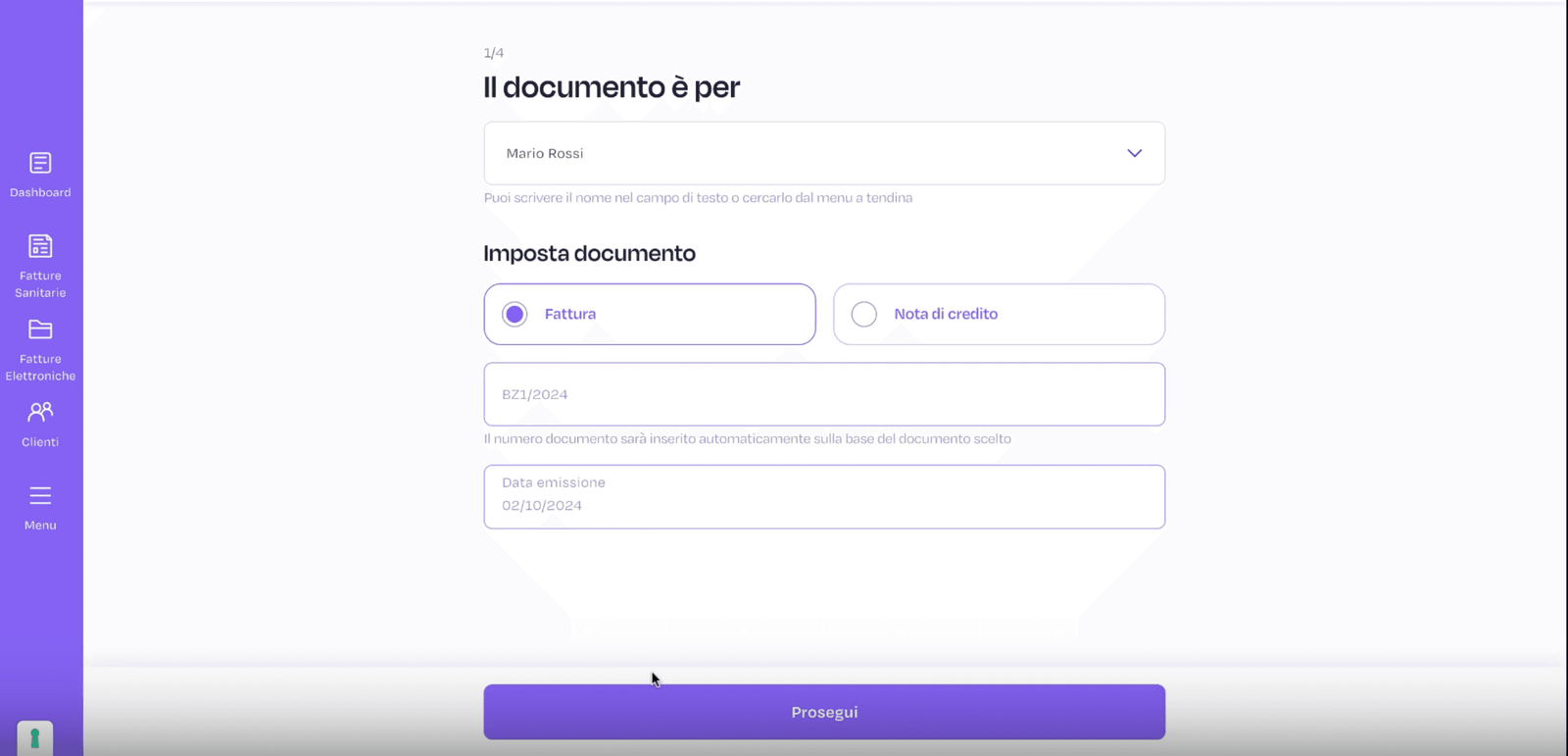

1. accedi all’App di Gesto con le tue credenziali.

2. seleziona la voce “fattura sanitaria” dal menù verticale sulla sinistra, poi clicca in alto a destra sulla voce “aggiungi”.

3. seleziona il destinatario del documento e scegli il tipo di documento (fattura in questo caso).

4. clicca su prosegui (il numero di documento e la data vengono compilati in automatico dal sistema).

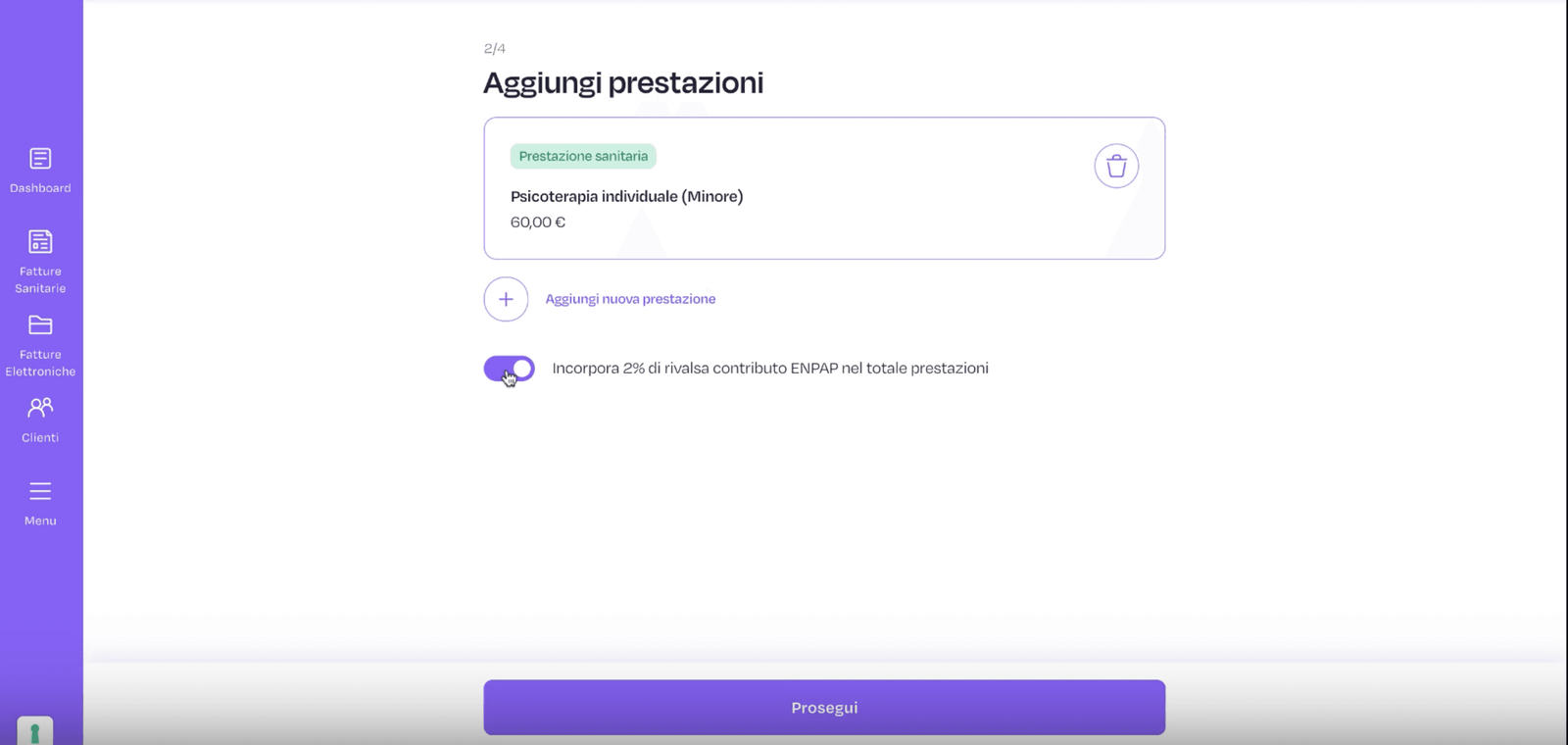

5. una volta in questa schermata, clicca su aggiungi prestazione.

6. adesso seleziona la tua prestazione selezionando tipologia, tariffa e quantità.

7. sotto alla prestazione, clicca sul tasto “incorpora 2% di rivalsa contributo ENPAP nel totale prestazioni” e selezionalo.

Perfetto, adesso il contributo ENPAP è inserito nella tua fattura. Non ti resta che andare avanti nel processo cliccando “prosegui” ed emettere il tuo documento.

Il contributo ENPAP è necessario sia per fattura sanitaria che per fattura elettronica?

Il contributo ENPAP si può inserire sia nella fattura sanitaria per psicologi sia in quella non sanitaria, a prescindere dal fatto che si tratti di fattura elettronica o cartacea. Si può inserire il contributo anche sulla fattura al Tribunale.

Da non dimenticare l’applicazione della marca da bollo, ove prevista, al superamento della soglia minima di 77,47 euro.

Altri contributi da versare a ENPAP

Esistono anche altre due tipologie di contributi da versare ad ENPAP, stavolta a carico del professionista:

- il contributo soggettivo, che corrisponde al 10% del tuo reddito netto, cioè i tuoi guadagni meno le spese che hai sostenuto. Questo contributo ha un importo minimo di 856 euro e viene versato per la tua pensione.

- il contributo di maternità, che ha un importo determinato ogni anno da ENPAP. Nel 2023 corrispondeva a 130 euro e deve essere pagato da tutti gli iscritti.

Facciamo un esempio numerico per comprendere meglio.

Supponiamo che uno psicologo in regime forfettario iscritto ad ENPAP incassi 40.000 euro. Da questo totale dobbiamo togliere i contributi versati l’anno precedente, ipotizziamo 4000 euro. Per arrivare alla somma su cui calcolare il contributo soggettivo, dobbiamo considerare il coefficiente di redditività, che per uno psicologo forfettario è del 78%. Il contributo integrativo invece, si calcola sul totale dell’incasso. Quindi procediamo con il calcolo:

- reddito annuale: 40.000 euro

- reddito tassabile: (78% di 40.000) – 4000 = 27.200 euro

Da questa somma possiamo sottrarre i contributi ENPAP:

- contributo soggettivo: 10% di 27.200 = 2720 euro

- contributo integrativo: 2% di 40.000 = 800 euro

- contributo di maternità: 130 euro

Il totale dei contributi quindi sarà: 2720 + 800 + 130 = 3650 euro

Metodi di pagamento e scadenze

Per effettuare il versamento del contributo soggettivo e di quello di maternità si possono sfruttare diverse modalità:

- sfruttando il portale PagoPA;

- utilizzando il modello F24 (anche in più soluzioni);

- effettuando un bonifico bancario (la causale è unica ed è composta dal tuo codice fiscale, seguito dalla lettera R e l’anno di riferimento);

- con carta di credito ENPAP (è sufficiente inserire l’importo da versare, selezionare la causale e seguire la procedura).

Le scadenze per il pagamento sono due:

- 1° marzo, versamento dell’acconto pari al 70% dei contributi dovuti nell’anno precedente;

- 1° ottobre, presentazione della comunicazione reddituale e versamento del saldo.

Riduzione del contributo soggettivo: quando è possibile

A parità di alcune condizioni, gli psicologi possono richiedere e ottenere la riduzione del contributo soggettivo.

| Importo del contributo soggettivo | Riduzione (in %) | Quando è possibile |

|---|---|---|

| 428 euro | 50% del contributo soggettivo minimo | – nel corso dell’anno hanno svolto qualsiasi attività di lavoro dipendente, anche part-time, in concomitanza con l’attività libero professionale; – sono ultra cinquantasettenni pensionati di altro ente di previdenza obbligatoria; sono titolari di pensione erogata dall’ENPAP; – si sono trovati per almeno sei mesi nel corso dell’anno in condizione d’inattività professionale per inabilità dovuta a malattia. |

| 286 euro | un terzo del contributo soggettivo minimo | Per gli iscritti all’ENPAP complessivamente da meno di 3 anni |

| 172 euro | un quinto del contributo soggettivo minimo | Hanno conseguito nel corso dell’anno un reddito netto professionale inferiore a 1.712 euro. |